作者:Sabastian

来源:https://blog.bitbox.swiss/en/how-bitcoin-vaults-combine-convenience-with-security/

如果你用的是一个普通的比特币钱包,有人偷了你的私钥,那只有一个结局:他们立刻就能转走你所有的钱。这并不是比特币的问题,因为交易的终局性(finality)是它的核心价值之一。但它确实给高级的自主保管装置带来了一个艰难的权衡:你的装置越是安全,花费其中的资金(哪怕是你自己,完全正当的花费)可能就越是麻烦。

比特币的 “保险柜(vault)” 钱包特性尝试改善这个情况。与其迫使用户每次签名都要走完一整套不方便的签名流程(例如,要访问一个多签名钱包的多个备份的存放地点),保险柜钱包可以让正当的交易相对容易创建,同时保留一个更加安全的备用路径。对于长期储蓄来说,这就是保险柜的吸引力:不是 “绝对安全”,而是在日常便利和复原难度之间取得更好的平衡。

我们来详细解释一下它是怎么运作的!

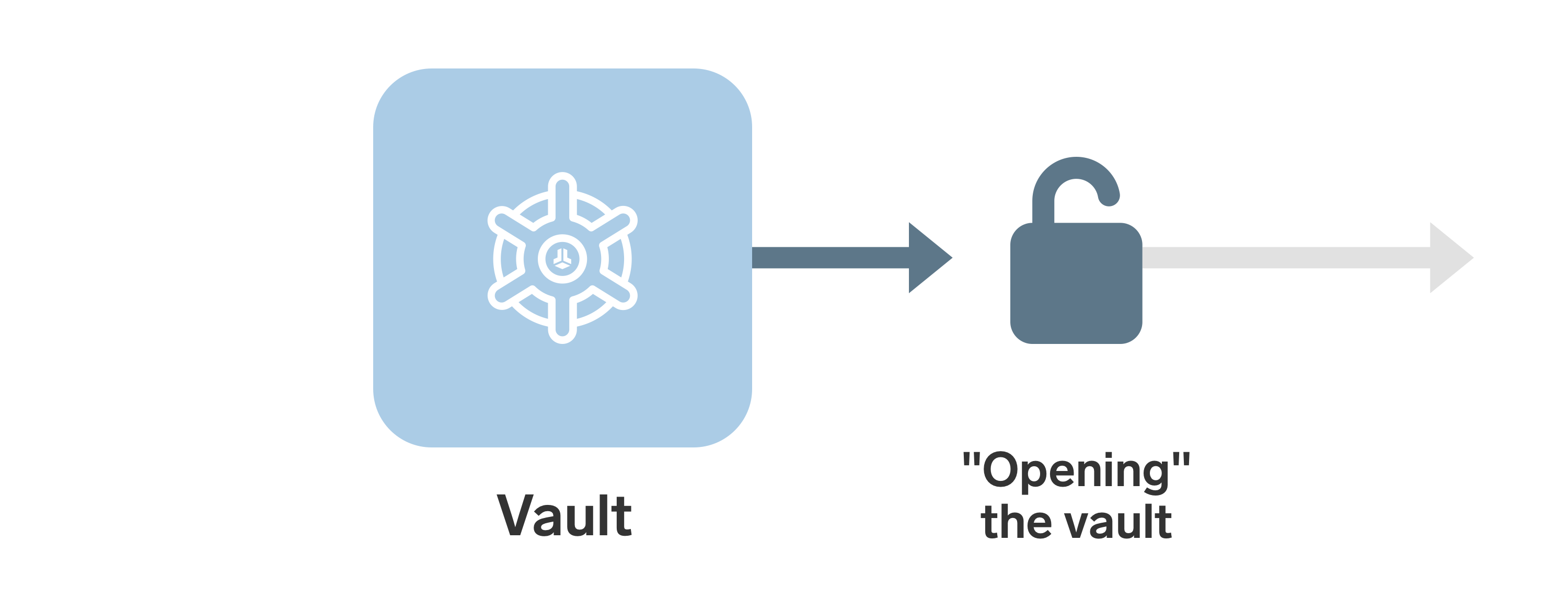

- 保险柜钱包与普通钱包不同,必须先 “打开” 它,才能从中花费。 -

此 “保险柜” 非彼 “保险柜”

首先我们要明白,在比特币世界里,“保险柜” 这个术语的含义是相当宽泛的。一些公司用它来指称更高级的冷存储产品,通常是带有额外冗余(比如 时间条件 以及 合作式保管)的多签名钱包。也有一些时候,它单纯指的就是硬件签名器,比如在网站上,我们把 BitBox 称作 “你的比特币的瑞士保险柜”。这些都无伤大雅,只是你自己要心中有数:“保险柜” 这个标签可能指的是许多不同的东西;只不过在这篇文章中,我们指的是一种非常具体的钱包设计。

以较为严格的技术角度来说,比特币保险柜指的是一种强制执行 “延迟取款” 且带有一条单独的 “钱包复原路径” 的钱包装置。这种设计的目的是通过消除攻击者立即将钱包洗劫一空的能力,让偷盗变得更困难。我们来细说。

基本思路

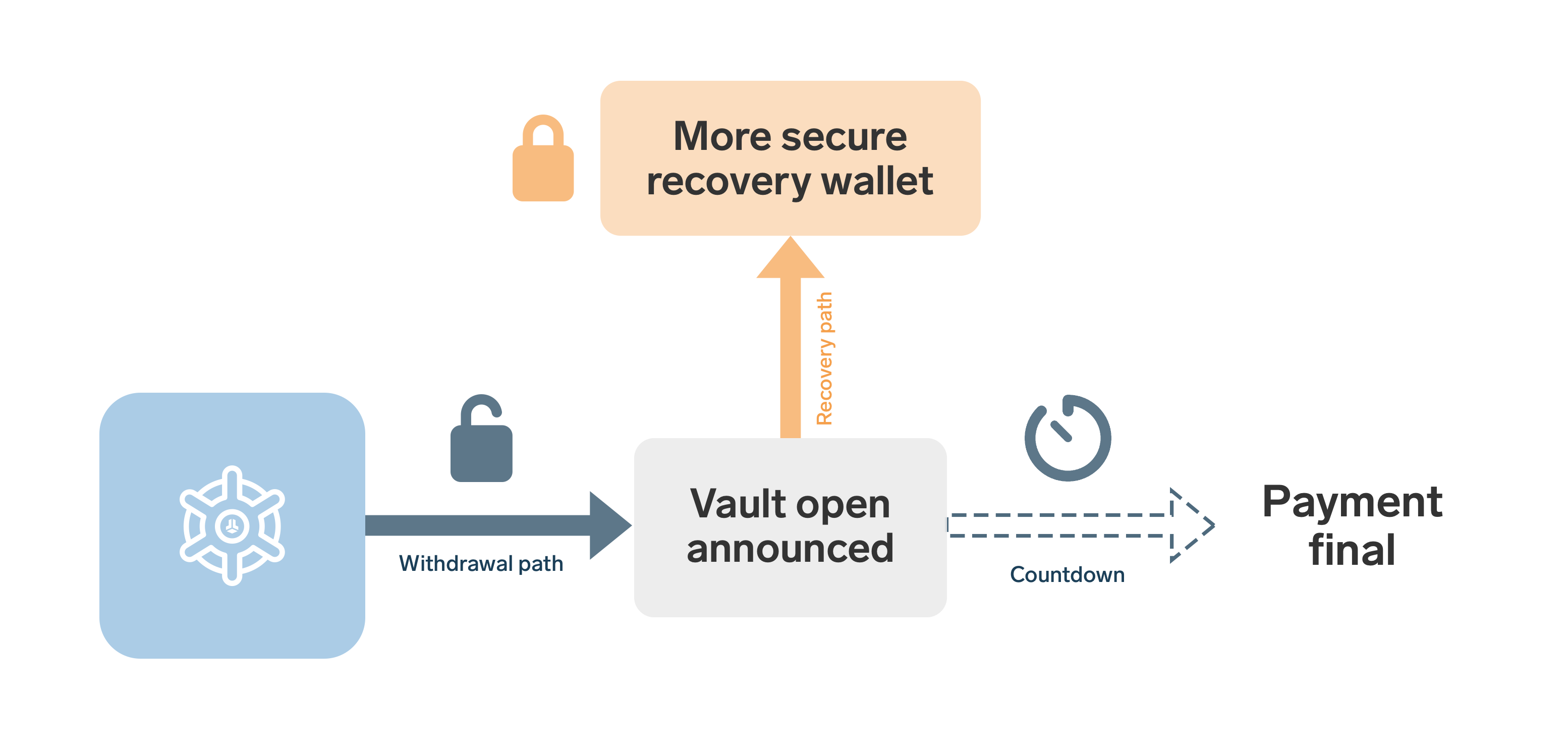

标准的保险柜设计可以用三个概念来解释:

- 储蓄放在这个保险柜中 —— 当然不是真的保险柜,只是带有特定花费条件的钱包。

- “取款路径” 可以 “打开保险柜”,但它只会开始倒计时;倒计时结束之后,支付才能完成。

- “复原路径” 可以在倒计时期间叫停开启保险柜的任何尝试,将资金重新转移到一个更加安全的钱包。

使用 “路径” 这个词,只是意味着有一些锁定的条件,让资金只能往特定的方向、以特定的方式移动。

这种方法有趣的地方在于,取款路径和复原路径,可以、也应该 代表非常不同的钱包装置。比如说,取款路径可以是仅仅一个你随身携带的硬件签名器,而复原路径可以是一个非常安全的多签名钱包,在不同的物理空间有 5 个备份。

通过将两种钱包装置结合在同一个保险柜中,我们可以集两者之所长:取款路径带来便利性、易用性,复原路径带来更高的安全性和冗余。

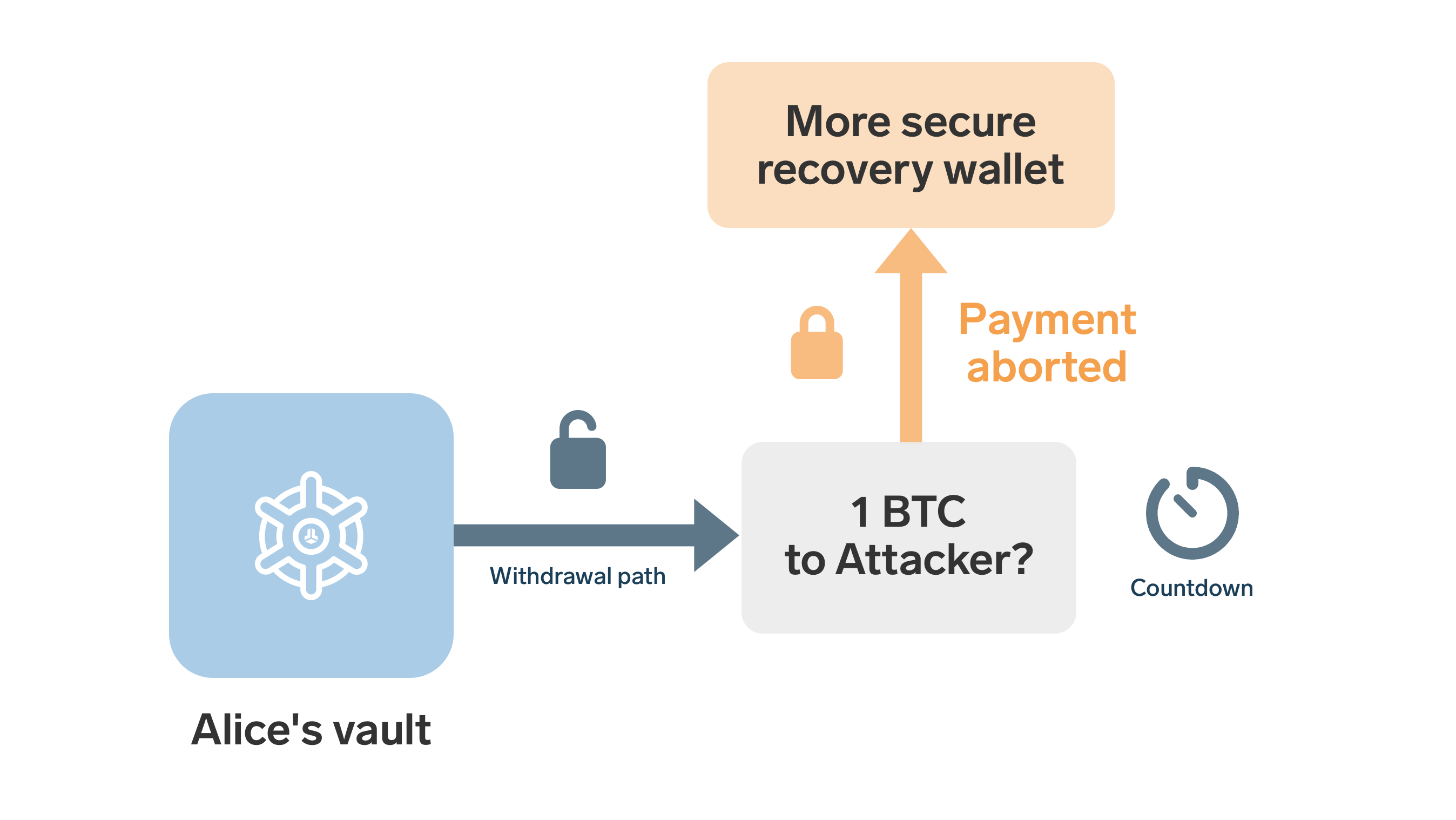

举个例子

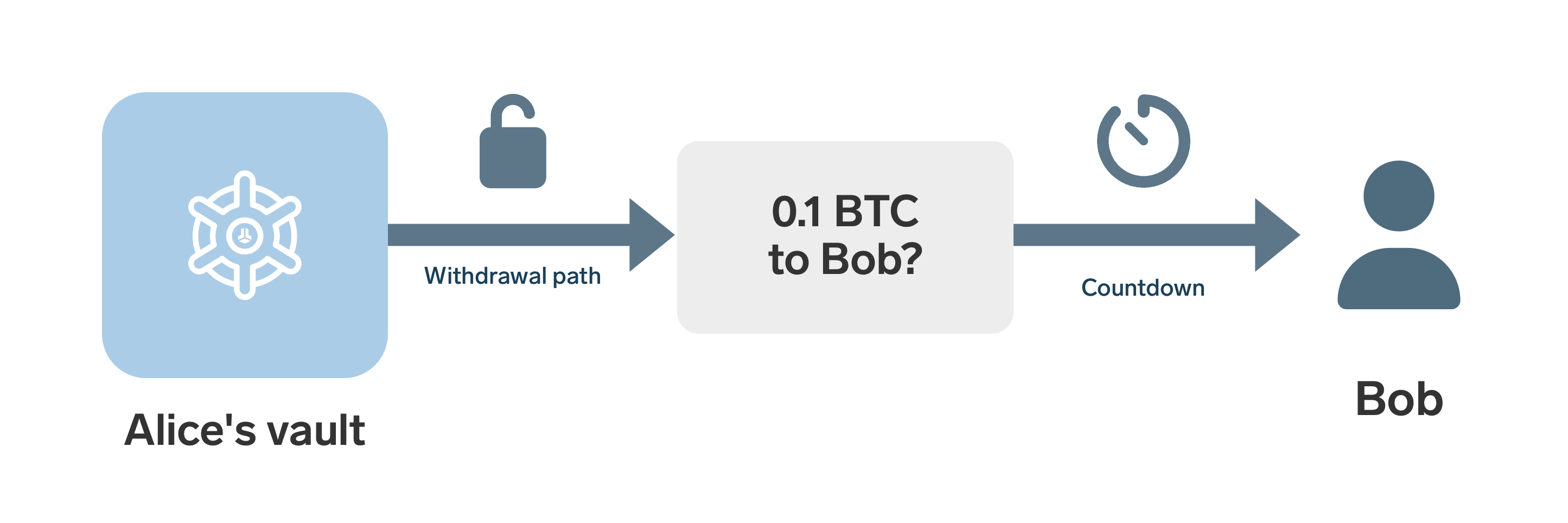

假设 Alice 在她的保险柜钱包中持有 1 BTC,希望发送 0.1 BTC 给 Bob 。为此,她首先要使用常规的取款路径 打开保险柜。如前所述,这条路径可以非常简单,甚至不需要为安全性而优化。Alice 在取款路径中只使用一个硬件签名器。不过,在理论上,她甚至可以使用一个放在智能手机上的热钱包,这不会危及保险柜的安全性。

(译者注:“冷存储” 和 “热钱包” 分别指的是 不联网/联网 的私钥存储 设备/装置。比如写在纸上的种子词,就是一种冷存储;硬件签名器也是。而在联网的手机和电脑上运行的保存有私钥的钱包软件,就是热钱包。)

“打开保险柜” 的意思就是创建一笔特殊的交易。这笔交易表明有人尝试花费保险柜中的资金,并开始一个倒计时。我们假设是 24 小时。那么在 24 小时以内,Alice 可以取消给 Bob 的支付、转移资金到更加安全的钱包装置中。仅在 24 小时之后,这笔支付才算完成,Bob 可以用第二笔交易来领取这笔资金。

Alice 从保险柜中花费、发送支付给 Bob 时,只用到了相对简单的取款路径。在这个案例中,这意味着她只需用自己的常规钱包生成一个签名。但是,如果意外发生,她依然有更加安全的复原路径作为后备方案。比如说,如果一个攻击者拿到了她日常使用的钱包、尝试偷盗这 1 BTC,Alice 可以抢在盗贼前面、使用复原路径将资金转移到她更加安全的钱包。更通俗地说,她总是能够使用这条复原路径,将资金转移到更安全的地方。

能够这样做,是因为开启保险柜的交易是带有严格条件的,只能花费到复原路径,或者在倒计时结束后被目标收款方取走。

取舍

就跟几乎所有增加钱包安全性的措施一样,保险柜也是通过加入另一个取舍来解决当前的取舍。

你得到了两方面的好处:一个易于使用、可用于日常花费的钱包,同时,还依然拥有分散化的多签名装置的高级安全性和冗余。

但是,这也带来了三个方面的缺点:

- 看守保险柜: 恶意人打开保险柜之后要等待一段时间,这只有在钱包的主人能够注意到攻击并且及时响应时才能有所帮助。这个问题类似于闪电网络用户需要 “瞭望塔”。、

- 延迟支付:显然,正当的支付也要花费更长时间,因为使用取款路径时有(必要的)等待时间。

- 更多交易:从保险柜中取款至少要两笔交易,当然要支付更多交易手续费(也更容易造成网络拥堵)。

选择等待期的时长,自身也是一种取舍:增加时长可以让侦测和反击恶意取款变得更简单;但同时也会进一步拖延日常交易 —— 反之亦然。

即使撇开这些缺点不谈,保险柜有其强力之处,却也不是魔法。保险柜并不能让比特币 “绝对偷不走”,也不是从此就不需要好的安全习惯。你依然需要建立和管理备份,依然需要使用安全的硬件签名器,依然不得不处理由于多签名和保险柜自身而增加的技术复杂性。

这也是为什么,保险柜通常被当成一种 “高级工具”,而不是一种人人适合的推荐方案。

保险柜的适用场景

保险柜尤为适合一种场景:不追求经常转账,但希望保持可用。比如说长期储蓄、公司财务和家庭储蓄,所有者希望拥有比简单钱包更强的保护,但不希望每一笔正当交易都涉及复杂的签名操作

设计良好的保险柜,可以让私钥劫持的后果没有那么可怕,因为可疑的取款不会立即成功。但是,同样重要的是,它也降低了操作负担。用户不需要为每一笔普通操作都动用多个签名器(或者私钥备份),可以通过取款路径来花费,仅在意外出现时,才依靠更健壮的装置。这也可以将复原路径的备份的关注点完全转向安全性,因为已经不必考虑便利性。

结合这些好处,也有助于实现更轻松的遗产规划,因为你的继承人不需要在你身故之后使用你的取款路径(等同于从你的保险柜 “盗窃”)。在复原路径的装置中加入他们不会带来额外的复杂性。

The need for covenants

比特币已经支持很有用的钱包特性,比如多签名和时间锁。使用 “Miniscript” 这样的工具,资深的用户已经可以创建出带有延迟复原路径或者面向继承的条款的钱包。

但完整的保险柜钱包,需要的不止是这些。它不仅需要限制钱币 何时 能够移动,也需要限制它们接下来能够移动 到哪里去。这就是 “限制条款(covenants)” 发挥作用的地方。

限制条款是一种限制下一笔花费交易的特征的花费条件。它对保险柜而言是必要的,因为保险柜需要能够承诺非常具体的一个花费不中,比如钱币只能被一笔预先定义好的推迟取款交易,或者只允许取消(回到一个已知的恢复钱包中)。

没有限制条款式的约束,保险柜就只能依赖于预先签名的交易和精心的状态管理。这也能行,但只是更难做得好、更难使用。截止本文撰写之时,各种限制条款提议依然停留在 “提议” 阶段。所以,至少目前为止,原生的比特币保险柜更多还只是有有趣的概念,实现还有待未来。

Conclusion

比特币保险柜尝试两全其美,让自主保管既不那么脆弱,又不那么麻烦。它不是强迫用户在每一笔日常花费中都依赖于最强壮、最谨慎的安全路径,而是在幕后加入分别延迟取款路径和复原路径。这让失盗从一个一招不慎满盘皆输的事件,变成一个主人有时间来发现和反击的过程,同时,正当的花费依然相对容易。

这个想法有其吸引力,尤其对于大额或较少移动的资金而言。但保险柜对于更广泛的比特币安全性而言也有重要启发:更好的自主保管不仅仅是保管得更好的密钥,它也跟钱包的构造方式有关,便利性和可复原性不是必然背道而驰。

目前,绝大部分用户不需要保险柜。但随着比特币钱包的表达能力更加丰富,保险柜也许最终会成为一个最清楚的例子,表明更好的比特币脚本工具可以如何改善实际场景中的自主保管。

(完)